La Dirección de Impuestos y Adunas Nacionales DIAN, expidió la Resolución de Nomina electrónica 000037 de Mayo 5 de 2021, mediante la cual implementa y desarrolla dentro del sistema de facturación electrónica, la funcionalidad del documento soporte de pago correspondiente a la Nómina Electrónica.

La resolución indica, que el documento soporte de pago de nomina electrónica, es un documento electrónico que constituye el soporte de los costos y deducciones en el impuesto sobre la renta y complementarios e impuestos descontables en el Impuesto sobre las ventas -IVA, cuando aplique, derivado de los pagos o abonos en cuenta, relacionados con la nómina, que se desprenden de una relación laboral o legal y reglamentaria y que está compuesto por los valores devengados de nómina, los valores deducidos de nómina y el valor total diferencia de los mismos, el cual se deberá generar y transmitir, para la validación de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN, de manera independiente para cada uno de los beneficiarios de los pagos realizados, por el sujeto obligado.

A tener en cuenta en la Nomina Electrónica:

La nómina electrónica debe ser reportada de manera mensual, sin importar si internamente se lleva de forma semanal, decadal, catorcenal o quincenal, se debe enviar el acumulado del mes en general.

- El reporte de la nómina electrónica se debe realizar en los primeros 10 días del mes siguiente a la nomina que se reporta.

- Para diciembre de 2021 todas las empresas que cuenten con al menos un empleado y se encuentren obligadas a emitir factura electrónica, deberán estar reportando nómina electrónica a la DIAN.

- La nómina electrónica abarca todos los diferentes escenarios que se presentan a la hora de realizar el pago a los empleados

- En la nómina electrónica se puede usar el mismo certificado digital de la factura electrónica.

- A diferencia del formato PILA, la nómina electrónica discrimina todo los valores de una forma legible y estandarizada.

- El empleador puede optar por generar representación gráfica de la nómina electrónica o no.

Calendario de implementación:

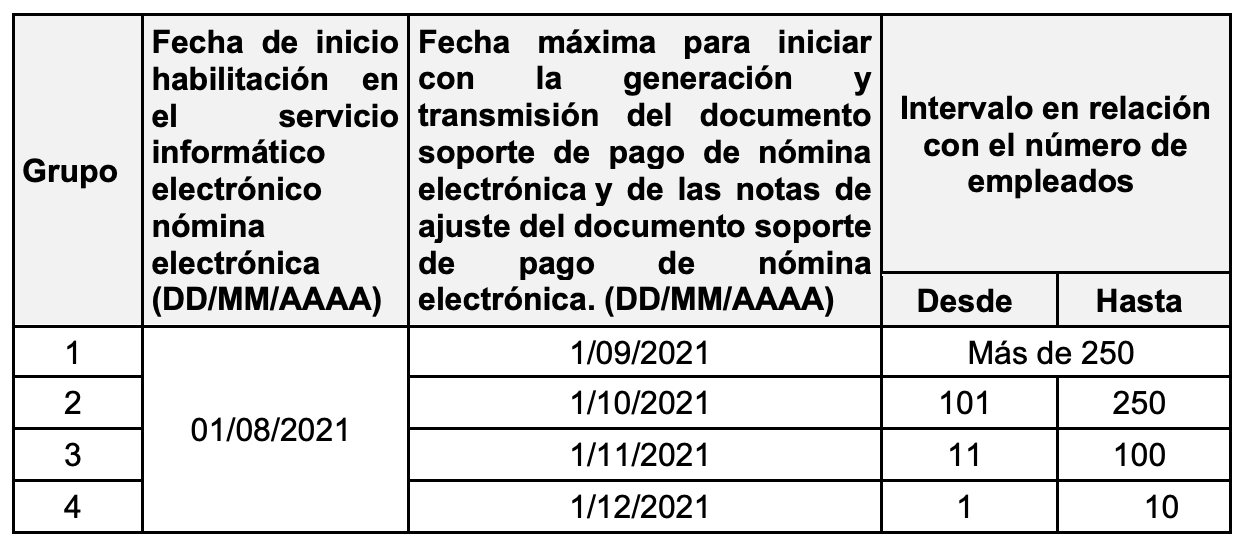

La programación establecida por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales –DIAN, en la que se indican los sujetos obligados que llevarán a cabo la generación y transmisión del documento soporte de pago de nómina electrónica conforme a lo señalado en la resolución citada y las notas de ajuste, se hará de acuerdo con los siguientes calendarios:

1) Calendario de implementación para sujetos de acuerdo con el número de empleados

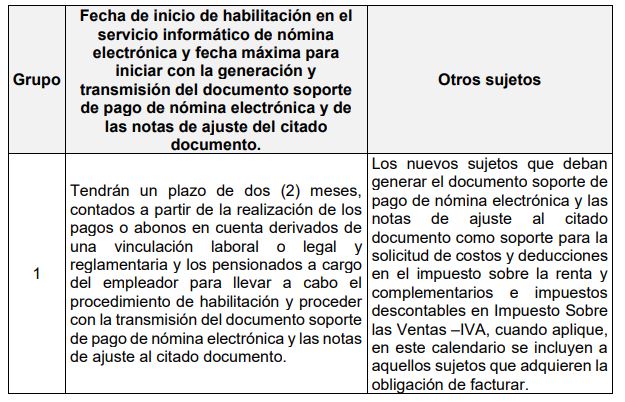

2) Calendario de implementación permanente:

La resolución se compone de los siguientes títulos:

Título I:

Definición de los términos técnicos. Señala que para efectos de la aplicación de la resolución en mención se tendrán en cuenta las definiciones contenidas en el artículo 1.6.1.4.1. del decreto 1625 de 2016, Decreto Único Reglamentario en Materia Tributaria, el artículo 1 de la Resolución 000042 del 5 de mayo de 2020, en lo que sea pertinente.

Título II:

Documento Soporte de pago de Nómina Electrónica, las notas de ajuste del documento, su generación, transmisión y validación.

Título III:

Detalle del contenido que tendrá el documento soporte de pago de la Nómina Electrónica.

Título IV:

Calendario de implementación.

Título V:

Características, condiciones, mecanismos técnicos y tecnológicos del documento soporte de pago y las notas de ajuste del mismo.

Título VI:

Interoperabilidad e interacción tecnológica entre los usuarios del sistema de Facturación Electrónica con la funcionalidad del documento soporte de pago de la Nómina Electrónica.

Título VII:

Anexo técnico.