Todo lo que debes saber Declaración de Renta Persona Jurídica AG 2025

¿Qué es la Declaración de Renta para Personas Jurídicas?

Es una obligación tributaria anual que las empresas presentan ante la DIAN, en la cual reportan sus ingresos, costos, gastos, activos y pasivos correspondientes al año gravable. Esta declaración se presenta a través del portal MUISCA de la DIAN, utilizando el formulario 110. Independientemente de si la empresa obtuvo ganancias o pérdidas durante el año gravable, o incluso si el impuesto a cargo es cero, es obligatorio presentar la declaración de renta. No hacerlo puede acarrear sanciones significativas. ¿Quiénes están obligados a presentar la Declaración de Renta? Todas las personas jurídicas con actividad económica en Colombia deben presentarla: • Sociedades (SAS, S.A, LTDA y asimiladas) Tarifa 35% • Zonas Francas Tarifa 20% • Cooperativas, fondos mutuos y asociaciones gremiales Tarifa 20% sobre beneficio neto.

¿Cuándo se presenta la Declaración de Renta?

Las fechas de presentación se establecen en el calendario tributario de la DIAN. Este calendario organiza los plazos según el tipo de contribuyente y, en el caso de las personas jurídicas, de acuerdo con el último dígito del NIT.

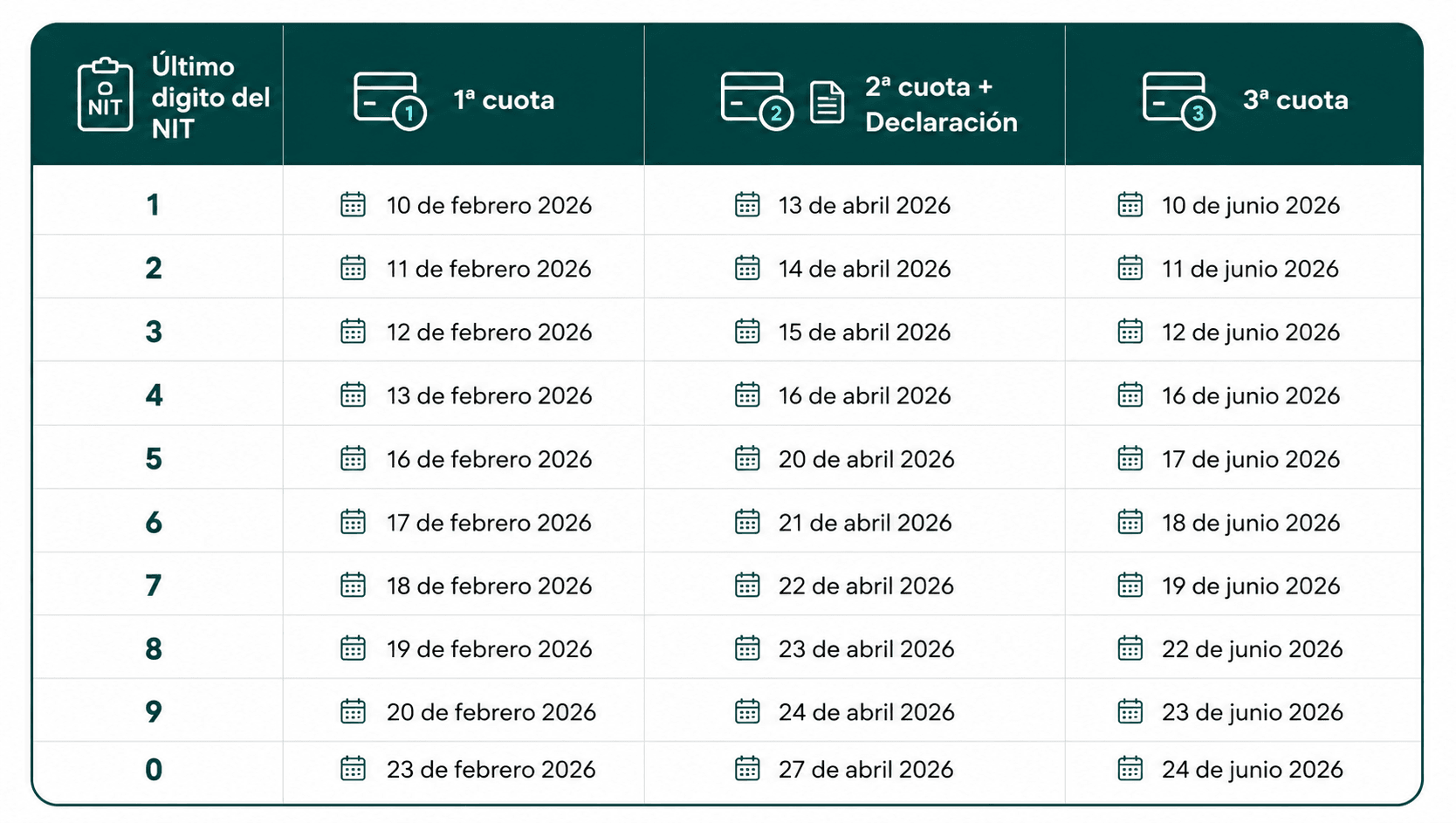

• Grandes Contribuyentes

Cancelan el valor total del impuesto a pagar y su respectivo anticipo en 3 cuotas, en la 2.ª cuota va acompañada de la presentación de la declaración.

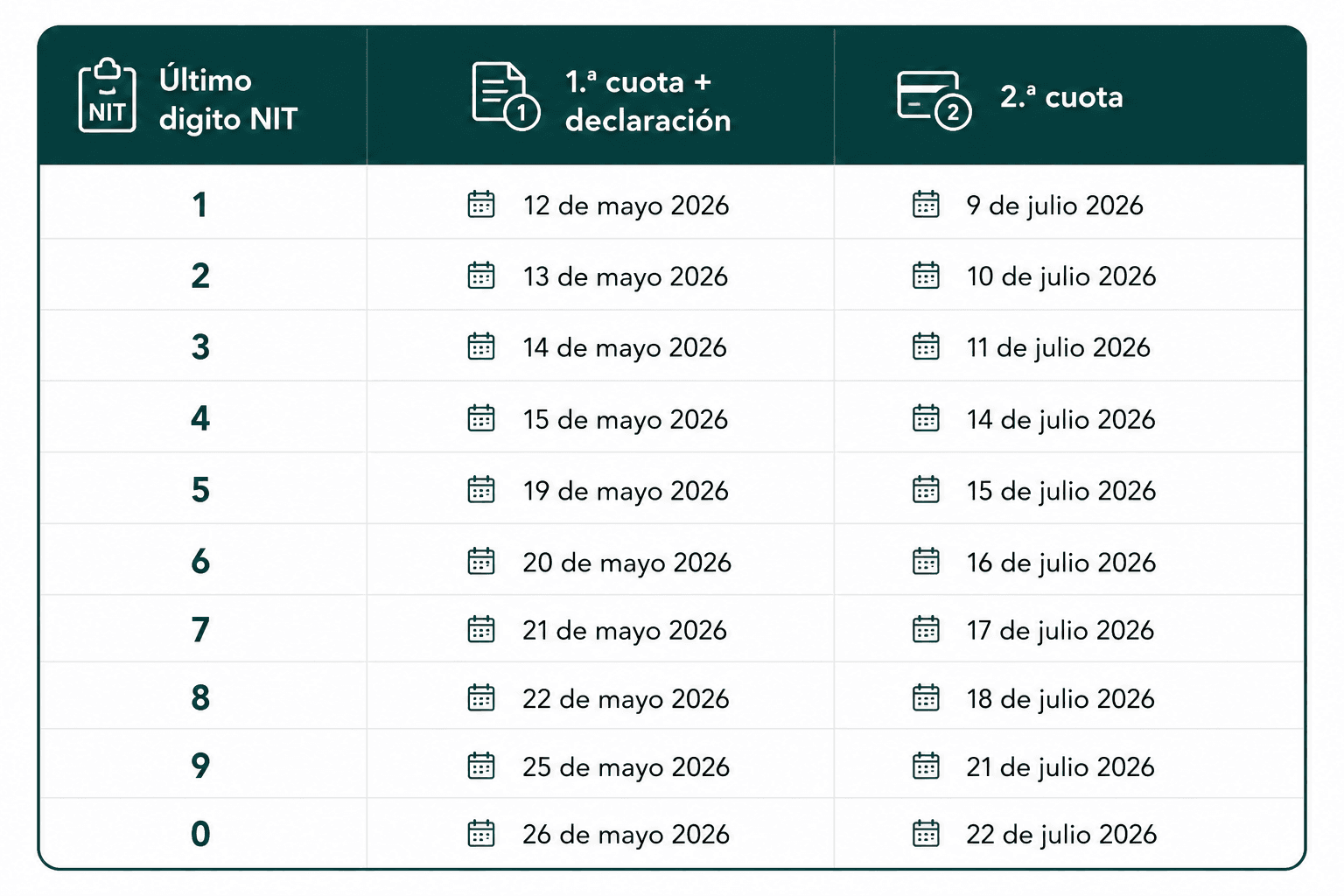

• Personas Jurídicas

Las personas jurídicas y demás que no sean Grandes Contribuyentes pagan en 2 cuotas, en la primera cuota se presenta la Declaración

Si el impuesto a pagar es inferior a 41 UVT, el pago debe hacerse en una sola cuota en la misma fecha de presentación.

¿Cómo presentar la declaración de renta?

Conocer el proceso de presentación de la declaración de renta es fundamental para cumplir oportunamente con las obligaciones tributarias. A continuación, encontrarás los principales requisitos, documentos y pasos que debes tener en cuenta para realizar correctamente el trámite ante la DIAN.

• Inscripción y actualización del RUT: Debe tener la responsabilidad 05 - Impuesto sobre la renta y complementarios, régimen ordinario, o la correspondiente si es del régimen especial. Debe estar actualizado con la información del representante legal y del contador/revisor fiscal.

• Firma electrónica:

El representante legal, como el contador público (y revisor fiscal, si aplica), debe tener su firma electrónica de la DIAN vigente.

• Estados Financieros:

Balance general y estado de resultados debidamente certificados y dictaminados

• Conciliación Fiscal (Formulario 2516):

Este anexo es obligatorio para las personas jurídicas y debe diligenciarse antes de presentar la declaración.

• Elaboración y depuración de la información:

La declaración requiere una depuración fiscal para pasar de la utilidad contable a la renta líquida gravable

• Diligenciamiento en Muisca (DIAN):

Se ingresa al portal de la DIAN, se selecciona el Formulario 110 opción “Diligenciar y presentar”, y se procede al diligenciamiento de casillas con los valores previamente calculados en tu hoja de trabajo

• Firmas y presentación oficial:

Una vez el formulario esté completamente diligenciado y guardado en estado borrador, procede a firmar contador/revisor fiscal, y representante legal y por último click en el botón “presentar” Si solo se firma y no se hace clic en "Presentar", la declaración queda guardada pero no radicada, lo que genera una omisión o extemporaneidad ante la DIAN. El proceso termina de verdad cuando descargas el PDF definitivo con el autoadhesivo y la marca de agua "Presentado".

• Pago del impuesto:

Si la declaración arrojó un saldo a pagar, el pago se puede realizar en las fechas establecidas por el calendario tributario, y se debe generar el formulario 490 dentro de la misma plataforma de la DIAN, seleccionando el concepto de impuesto de renta personas jurídicas y el año correspondiente.

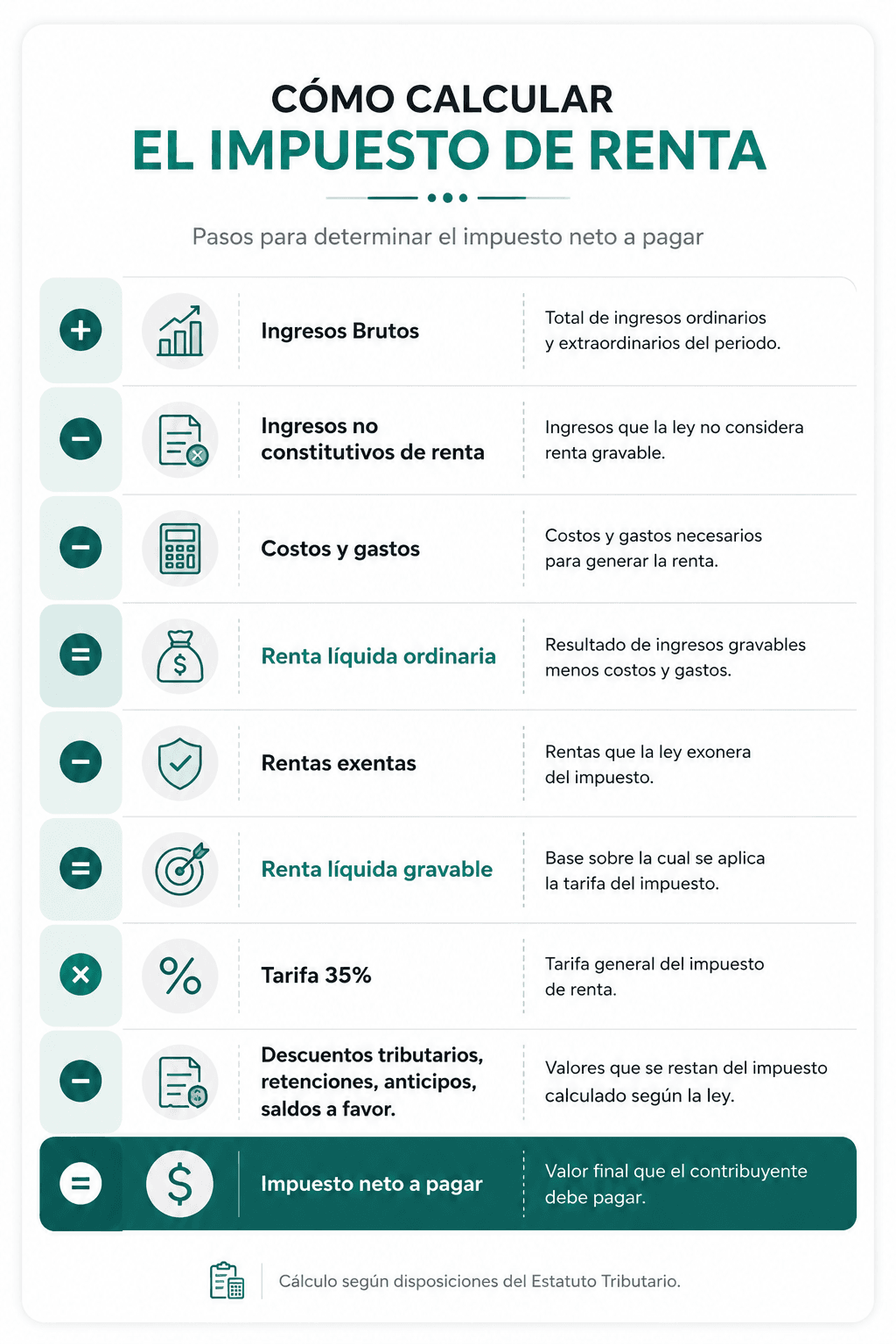

¿Cómo se calcula el impuesto de renta?

El impuesto de renta se determina a partir de la renta líquida gravable

El impuesto neto a pagar no puede ser inferior al 15% de la utilidad contable depurada.

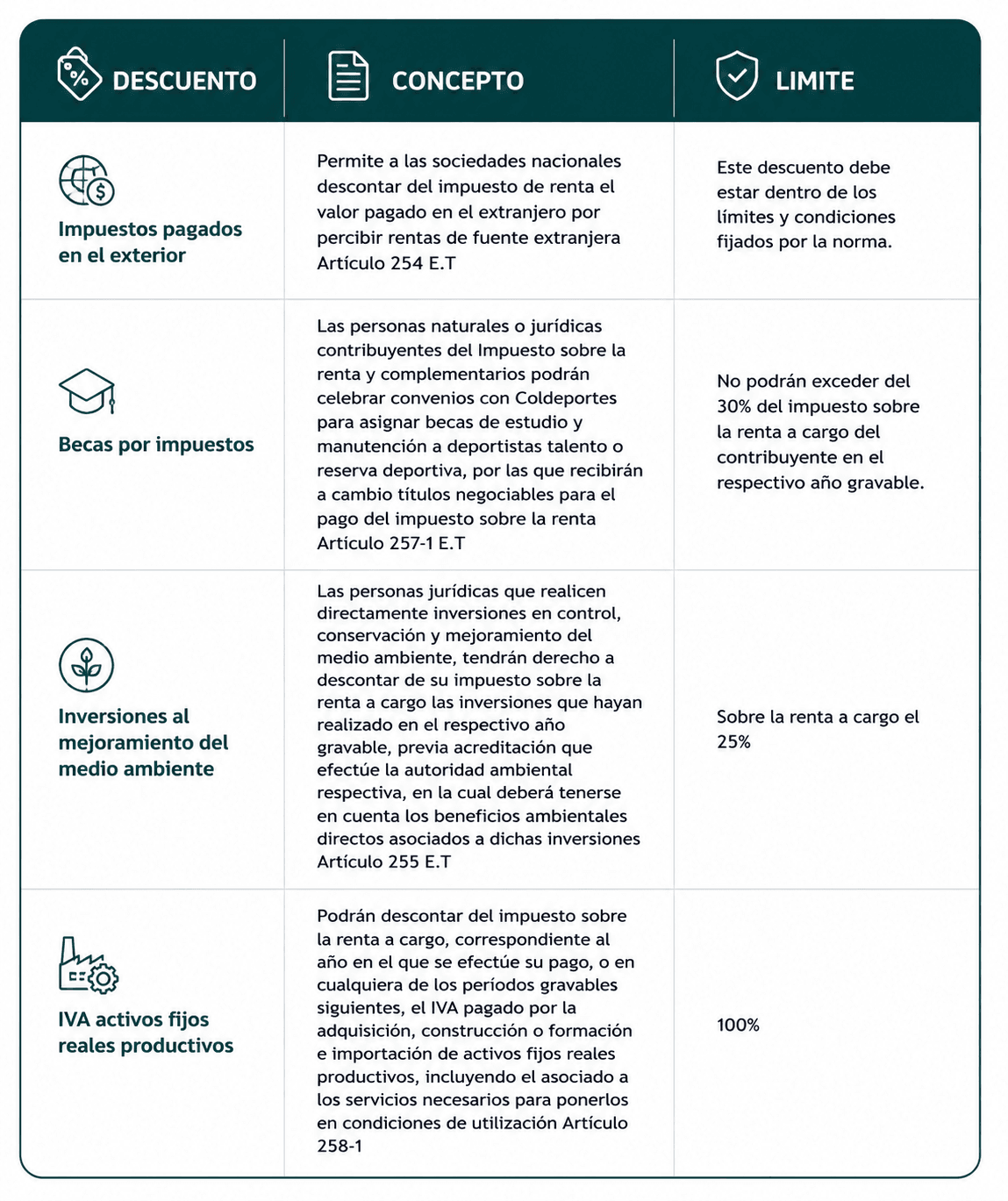

Descuentos Tributarios

Las personas jurídicas en Colombia pueden aplicar descuentos tributarios en su declaración de renta, deben revisar su vigencia, requisitos y límites legales.

El Artículo 259-1 E.T en el cual se establece que los descuentos tributarios establecidos en el artículo 107-2, artículo 255, artículo 257-1 no podrán exceder el 3% anual de su renta líquida ordinaria.

Formato 2516 Conciliación Fiscal

Es un anexo técnico obligatorio del Formulario 110 diseñado para que las personas jurídicas registren, detallen y concilien de forma estructurada las diferencias que surgen entre los sistemas de reconocimiento y medición de la contabilidad bajo NIIF y las bases fiscales

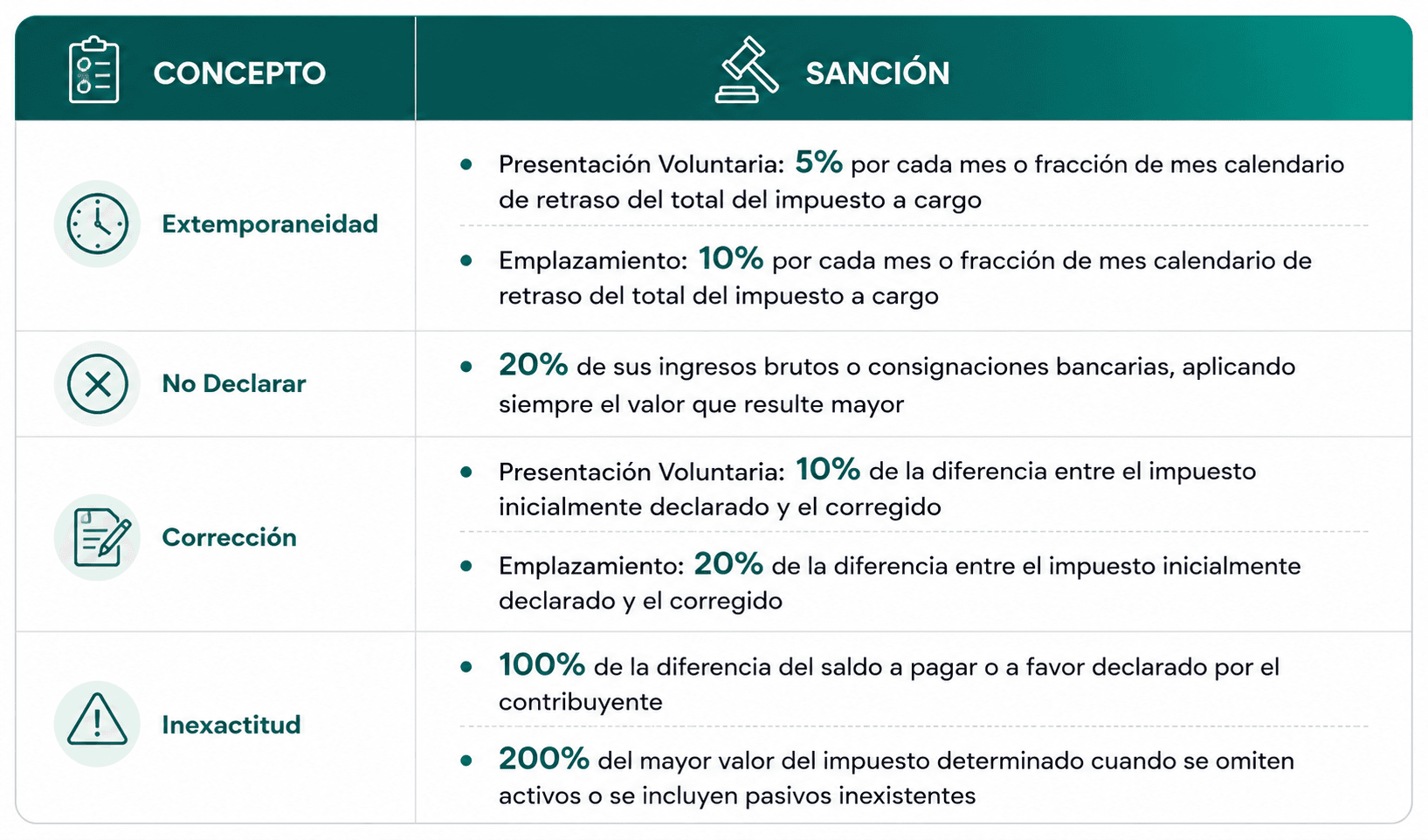

Sanciones

Las sanciones aplicables a la declaración de renta en Colombia son multas que la DIAN impone cuando un contribuyente incumple sus obligaciones tributarias. Estas sanciones buscan incentivar el cumplimiento oportuno y correcto de la declaración.

A tener en cuenta

¡ Estas son algunas de las novedades para la declaración de renta AG 2025!

¿Cómo se convierte Begranda en tu aliado para preparar tu declaración de renta?

Begranda no es solo un software contable, es un verdadero compañero en la gestión financiera de tu empresa. Cada registro que generas, incluida la nómina electrónica, se integra automáticamente en los informes contables y financieros, actualizados en tiempo real. Esto significa que siempre tendrás a la mano documentos clave como el balance general, el estado de resultados y otros reportes indispensables para cumplir con tus obligaciones tributarias. La ventaja es clara al contar con información organizada y precisa, el proceso de preparar y presentar tu declaración de renta se vuelve más ágil, confiable y libre de errores. Begranda te ayuda a transformar la gestión contable en una herramienta estratégica para el cumplimiento fiscal y la toma de decisiones.

Escrito por

Johana Gonzalez

Blogpost relacionados

Ver todas-

Artículo

ArtículoEL FUTURO DE LA CONTABILIDAD EN COLOMBIA: LO QUE TODO CONTADOR DEBE SABER

La era digital representa un nuevo desafío y, al mismo tiempo, una gran oportunidad para la profesión

Leer más -

Artículo

ArtículoCambios recientes en retención en la fuente Decreto 0572 del 2025

El Decreto 0572 de 2025 introdujo modificaciones significativas en el esquema de retenciones y autorretenciones en la fuente.

Leer más