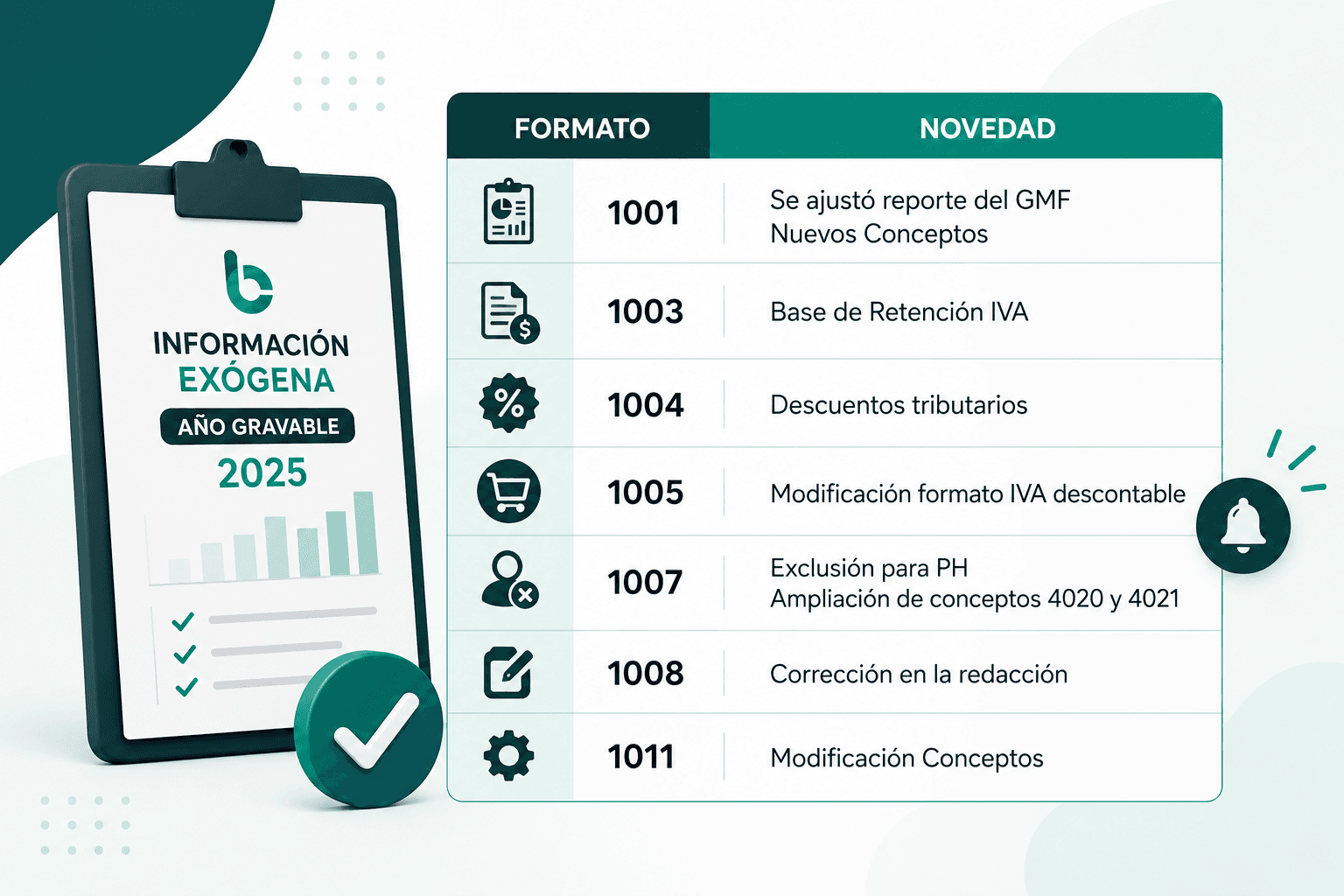

Cambios importantes en los formatos de exógena año gravable 2025

La DIAN consolidó los parámetros para la presentación de la información exógena de 2026, correspondiente al año gravable 2025, mediante la Resolución 000227 de 2025, integrando además las disposiciones de la Resolución 000188 de 2024, que introdujo conceptos aplicables a partir del año gravable 2025 . Posteriormente, con la expedición de la Resolución 000233 de 2025, la entidad ajustó parámetros significativos en formatos clave, introduciendo modificaciones técnicas y precisiones para los obligados a declarar.

FORMATO 1001

En la resolución 188 de 2024 artículo 3, se adiciona ítem 80 y el parágrafo 16 al artículo 20 de la resolución número 000162 del 31 de octubre de 2023, aplicable a partir del 2025 en adelante • ITEM 80: El valor del Gravamen a los Movimientos Financieros (GMF). Este valor no debe incluirse en el concepto 5015. Se reporta en el concepto 5101

PARAGRAFO 16. El valor del Gravamen a los Movimientos Financieros, solicitado como deducción, se reporta en la casilla de “pagos o abonos en cuenta deducibles”, y el valor restante en la casilla de “pagos o abonos en cuenta no deducibles”. Para ambos casos, se debe reportar la información con el NIT y razón social del agente de retención GMF.

La adición de estos nuevos ítems y el paragrafo son con el fin de fortalecer la fiscalización de los beneficios tributarios al obligar al reportante a individualizar cada beneficio.

Con la resolución 000233 de 2025 se modificó el artículo 1.3.5.2.1 de la Sección 2 del Capítulo 5 del Título 3 de la Parte 1 de la Resolución 000227 de 2025, en la cual se agregaron nuevos conceptos teniendo en cuenta el Artículo 20-3 del E.T.

• CONCEPTO 5105: El valor acumulado de los pagos o abonos efectuados a proveedores del exterior por los bienes enajenados a usuarios colombianos conforme al inciso 1 del Artículo 20-3 E.T.

• CONCEPTO 5105: El valor acumulado de los pagos o abonos efectuados a proveedores del exterior por los servicios prestados a usuarios colombianos conforme al inciso 2 del artículo 20-3 Е.T.

La modificación de este artículo se hizo con el fin de implementar un control tributario sobre la presencia significativa en Colombia

Así mismo el reporte de los participes en contratos de colaboración empresarial y otros contratos dispuestos en el artículo 18 del Estatuto Tributario y en el artículo 1.3.5.12.1 de la resolución 000233 de 2025, deberán informar de manera agregada, con el NIT del representante, administrador o gestor del contrato, los pagos o abonos en cuenta (devengo) que constituyan costo o deducción y pagos o abonos en cuenta (devengo) no solicitados fiscalmente como tales, de acuerdo con su proporción dentro del contrato de colaboración empresarial y otros contratos con el siguiente concepto

• CONCEPTO 5103: Pagos y abonos en cuenta realizados a través de contratos de colaboración empresarial como partícipe.

FORMATO 1003

En el artículo 4 de la Resolución 000233 de 2025 se realizó la modificación del inciso 1 y adicionó el parágrafo 1 al artículo 1.3.5.3.1 de la Resolución 000227 de 2025.

En esta modificación se indica que el valor de la base de retención acumulada del pago o abono en cuenta sujeta a retención en la fuente de las transacciones sobre las cuales le practicaron la retención, y el valor de la retención que le practicaron.

El parágrafo 1 aclara el valor a reportar como base.

Para el concepto 1309 "Retención en la fuente en el impuesto sobre las ventas", el valor a reportar como base de la retención corresponde al valor del IVA y no al valor del pago o abono en cuenta."

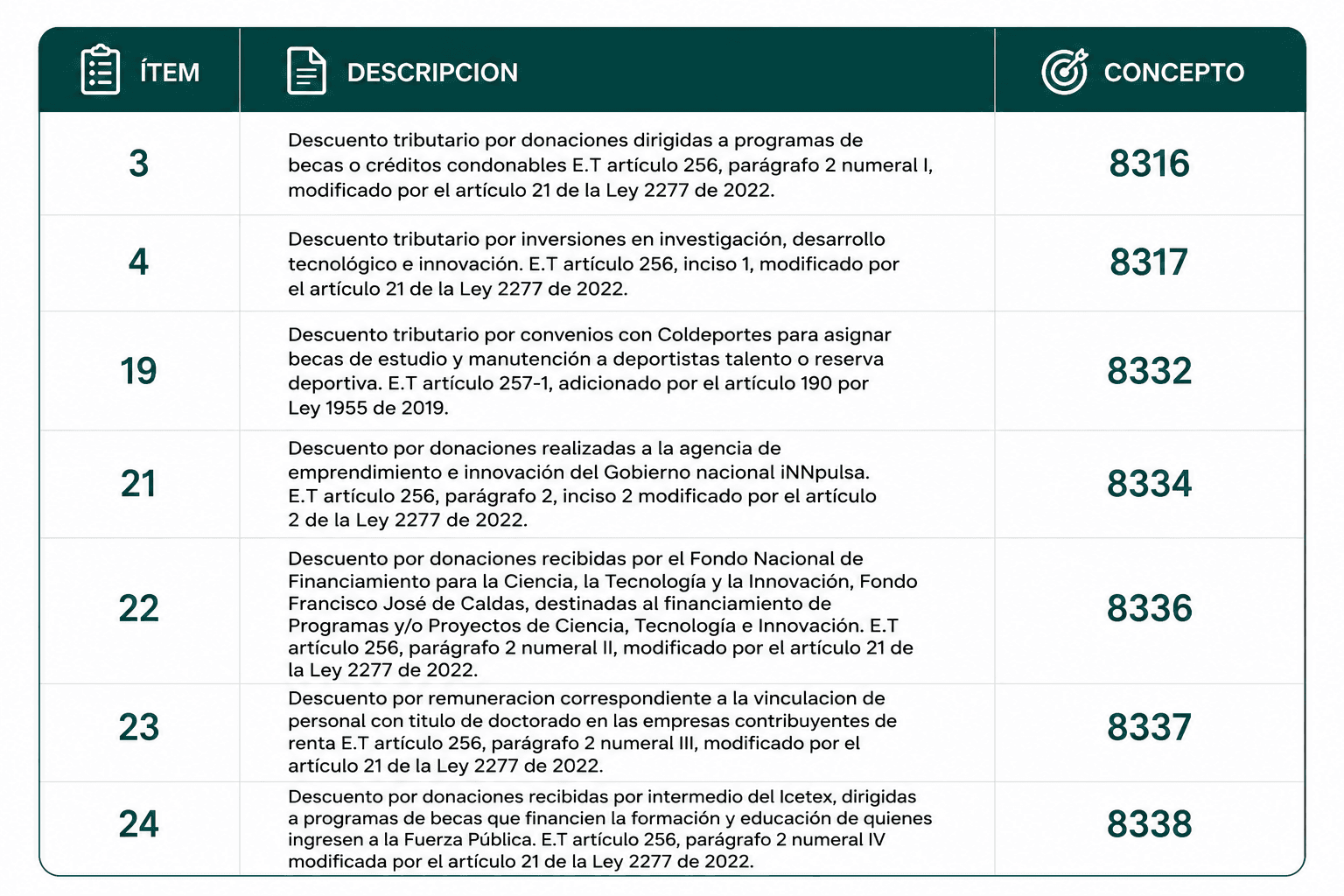

FORMATO 1004

El artículo 18 de la Resolución 000233 de 2025, modifica los ítems 3, 4, 19, 21, 22, 23 y 24 de la tabla de conceptos del artículo 1.3.5.11.1 de la Resolución 000227 de 2025, debido a las modificaciones realizadas por la Ley 2277 de 2022 y adiciones de la Ley 1955 de 2019

FORMATO 1007

En el artículo 5 de la Resolución 000233 de 2025, se adiciona el parágrafo 5 al artículo 1.3.5.4.1 de la Resolución 000227 de 2025

Parágrafo 5. Las propiedades horizontales no deberán enviar el reporte de información de que trata este artículo ni el formato 1007 sobre los recaudos originados por las cuotas de administración ordinarias y extraordinarias, los intereses de mora por el incumplimiento del pago de estas expensas y las multas derivadas del desarrollo del objeto social del régimen de propiedad horizontal.

Este parágrafo reconoce que estos no son ingresos para efectos fiscales

En la Resolución 000227 de 2025 en el Artículo 1.3.5.4.1. Se modifican los conceptos 4020 y 4021; esta modificación permite a la DIAN obtener mayor información sobre los ingresos por ventas de acciones, cuotas o aportes de sociedades.

• CONCEPTO 4020: Ingresos brutos por ventas de acciones, cuotas o partes de interés social o aportes de sociedades que no cotizan en bolsa que constituyen renta (incluye los títulos recibidos por cesión o donación)

• CONCEPTO 4021: Ingresos brutos por ventas de acciones, cuotas o partes de interés social o aportes de sociedades que no cotizan en bolsa que constituyen ganancia ocasional (incluye los títulos recibidos por cesión o donación)

FORMATO 1008

En este formato se hizo una corrección de redacción con respecto a la cantidad de UVT , en la Resolución 000233 de 2025 el Artículo 8 modificó el parágrafo 1 del artículo 1.3.5.7.1 de la Resolución 000227 de 2025.

PARAGRAFO 1: Los saldos de los créditos cuya cuantía sea menor a doce (12) Unidades de Valor Tributario UVT se informarán acumulados en un solo registro con identificación 22222 razón social "CUANTÍAS MENORES", documento 43, en el concepto a que correspondan, reportando la dirección del informante.

FORMATO 1011

La Resolución 000233 de 2025 Artículo 13 modificó la Resolución 000227 de 2025 artículo 1.3.5.10.4, realizó una modificación en el concepto 1526 y agregó 2 nuevos conceptos a la resolución:

• CONCEPTO 1526: Valor patrimonial de otros activos. (No relacionados en los artículos 1.3.5.7.1, 1.3.5.10.1, 1.3.5.10.2 y 1.3.5.10.3 de la presente Resolución y en los conceptos de este artículo)

• CONCEPTO 1527: Valor patrimonial del inventario.

• CONCEPTO 1520: Valor patrimonial de los activos poseídos a través de contratos de colaboración empresarial.

Esta modificación y creación de nuevos conceptos permiten desglosar la información para mejorar el cruce de datos de la DIAN y ejercer un control estricto.

Es importante destacar que la Resolución 000233 de 2025 modificó la obligación de reporte del Formato 1011. Según lo dispuesto en sus artículos 13, 14, 15 y 16, las entidades descritas en el numeral 9 del artículo 1.3.1.1 de la Resolución 000227 de 2025 quedan exceptuadas de presentar este formato.

• 9. Los entes públicos del Nivel Nacional y Territorial del orden central y descentralizado, contemplados en el artículo 22 del Estatuto Tributario, no obligados a presentar declaración de ingresos y patrimonio.

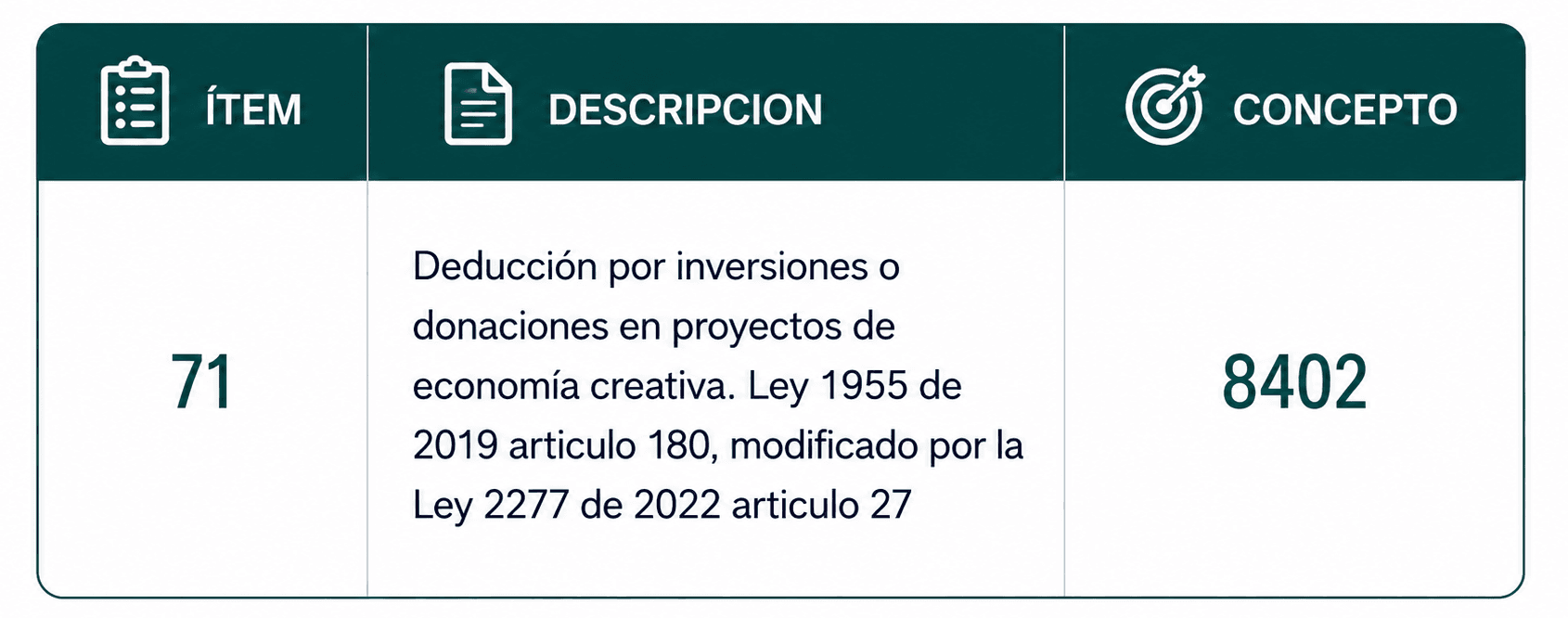

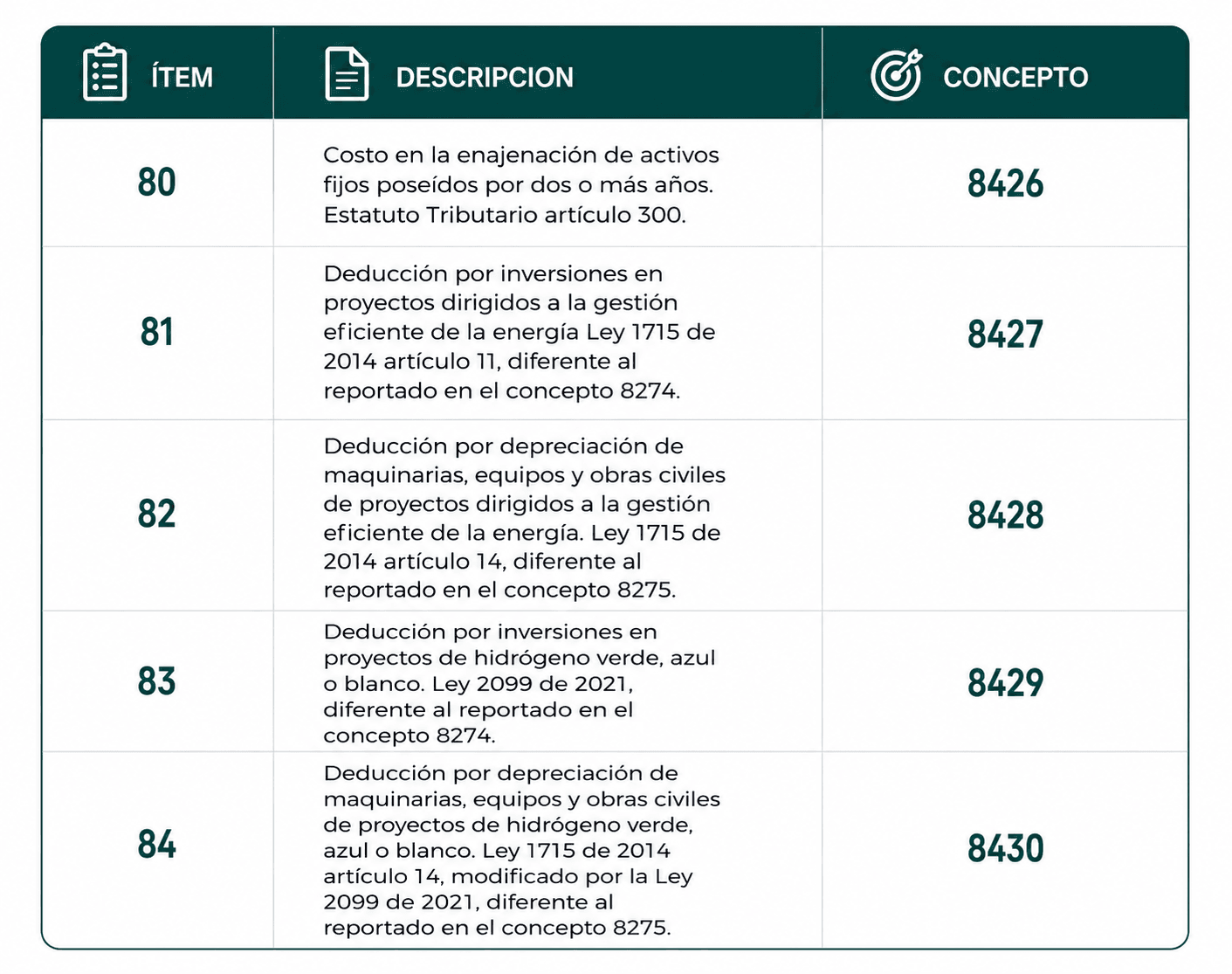

La Resolución 000233 de 2025 Artículo 16, modificó la Resolución 000227 de 2025 artículo 1.3.5.10.7, en el cual modificó el ítem 71.

También se adicionaron los ítems 80, 81, 82, 83 y 84

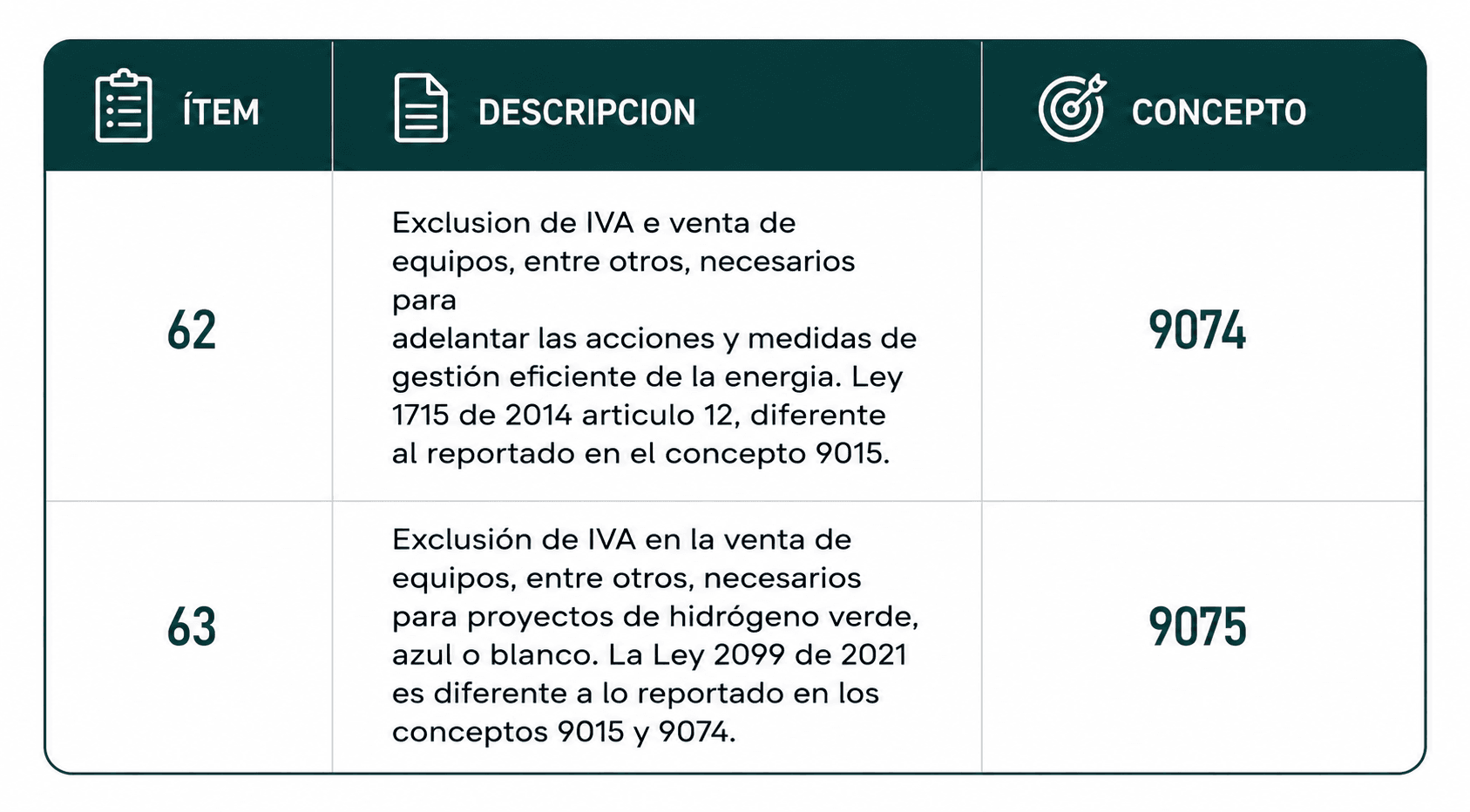

El artículo 17 de la Resolución 000233 de 2025 adicionó 2 ítems nuevos para el reporte de exclusiones de impuesto sobre las ventas, esta adición se la hizo al artículo 1.3.5.10.8 de la Resolución 000227 de 2025

Contar con una herramienta que simplifique el proceso ya no es una opción, sino una necesidad. Con Begranda puedes centralizar tu información, automatizar reportes de manera más rápida, segura y eficiente.

Únete a quienes ya optimizan su gestión contable con tecnología pensada para crecer contigo. Porque cuando tienes el control de tu información, también tienes el control de tu negocio.

Te invitamos a suscribirte a nuestro blog y mantenerte siempre actualizado con los últimos artículos, novedades y cambios sobre contabilidad, nómina, impuestos y normativa empresarial en Colombia.

Escrito por

Johana Gonzalez

Blogpost relacionados

Ver todas-

Artículo

ArtículoEL FUTURO DE LA CONTABILIDAD EN COLOMBIA: LO QUE TODO CONTADOR DEBE SABER

La era digital representa un nuevo desafío y, al mismo tiempo, una gran oportunidad para la profesión

Leer más -

Artículo

ArtículoCambios recientes en retención en la fuente Decreto 0572 del 2025

El Decreto 0572 de 2025 introdujo modificaciones significativas en el esquema de retenciones y autorretenciones en la fuente.

Leer más